2019年のベトナムの紙・パルプ市場と2020年のコメント

世界経済・政治情勢が複雑化し、主要経済国が不均一に成長する中、貿易保護主義の傾向はますます顕著かつ広範囲に及んでおり、特に2019年の米中貿易戦争は緊迫している。緊張はベトナム経済にプラスの方向に一定の影響を与えているが、多くのマイナスの影響も与えている。

2019年 – 多くの明るい兆し

しかし、ベトナムの経済は依然として世界の明るい兆しの一つです。2019年、ベトナムのGDPは7.02%増加し、国会の目標である6.6%から6.8%を上回った。一方、輸出入総額は初めて5,000億米ドルを超え、5,160億米ドルに達し、貿易黒字は99億米ドルでした。

新規登録企業数は138,100社で、39,400社の企業が操業を再開し、16,000社の企業が操業を停止し、そのうち新設企業の総従業員数は125万人でした。ベトナムへの外国投資、新規登録資本金は167億米ドル、調整後資本金は58億米ドル増加、出資額と株式購入額の合計額は155億米ドルに達しました。

ベトナム経済の明るい兆しは、ベトナムの 製紙市場が 2019 年に目覚ましい数字を達成する大きな 原動力となっています。業界全体の紙消費量は9.8%増の543万2,000トンと推定されています。紙の輸出は23.6%増の100万トン、輸入は202万トンに達し、2018年の同時期比で2.9%減となった。特に、消費および輸出用の包装紙とティッシュペーパーは、目覚ましい生産量と成長率を達成しました。

しかし、印刷用紙や筆記用紙には多くの課題があり、生産量は増加しますが、消費量は減少します。輸入コピー用紙は18.1%減となったが、非コート印刷・筆記用紙は20.9%増と急増した。中国市場と日本市場からの印刷用紙と筆記用紙の輸入が増加しました。中国におけるベトナム市場への消費者需要の減少は紙の量の増加につながり、国内企業の製品価格に圧力をかけている。

それにとどまらず、インドネシア、タイ、日本などの国々は、中国、韓国、インド、米国からベトナムを含む他の市場に輸出することができず、非常に熾烈な競争につながっています。

包装紙

2019年の消費量、包装紙は417万5,000トンに達し、2018年の同時期比12.5%増加すると推定されていますが、消費の伸び率は前年同期を下回っています

2018/2017 しかし、世界の成長が期待どおりではないという一般的な文脈では、これは非常に印象的な数字です。

このうち、表面包装紙(テストライナー、ホワイトトップライナー)と段ボール層(中)は主に段ボール箱の生産に使用され、生産量は341万トンに達し、16.0%の成長を遂げました。コート包装紙は主に箱板を製造し、生産量は76万5,000トンに達し、2018年の同時期比で9.0%増加しました。

2019年の輸出量は80万1,000トンに達し、25%の成長が見込まれており、輸出は主に面層紙と段ボール層紙です。ベトナムの主な輸出市場は、中国が約67%、その他のアジア諸国が26%、アフリカが2.8%、北米が2.5%、ヨーロッパが1.7%を占めるなど、この地域にあります。

2019年の輸入量は122万5,000トンと推定され、2018年の同時期に比べて0.8%の微減となった。このうち、顔紙と段ボール紙の輸入量は12.9%減の49万5,000トンに達した。コート包装紙の生産量は73万トンに達し、2018年の同時期比9.4%増となった。

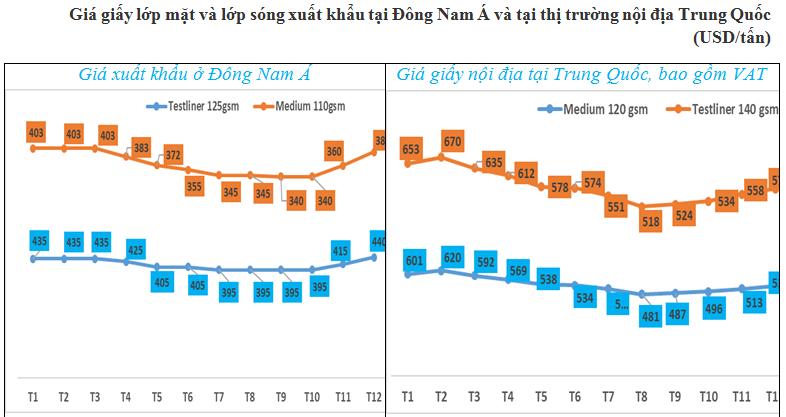

2019年の紙価格については、東南アジアにおける表層紙と段ボール層紙の輸出入:紙価格は3月から下落に始まり、10月まで継続的に下落し、表層紙は合計40米ドル/トン(928,000ドン/トン)下落した。段ボール紙は63米ドル/トン(14億6,100万ドン/トン)減少した。10月には紙の価格が上昇し始め、2019年12月までに、2019年10月と比較して、表層紙と段ボール層紙の両方で45米ドル/トン(10億4,400万ドン/トン)上昇しています。

2019年の印刷用紙、筆記用紙、コピー用紙の消費量は71万9,000トンと推定され、2018年の同時期比9.7%減少した。このうち、印刷用紙とコーティングされていない筆記用紙は53万1,000トンに達し、1.1%減少しました(2018年の消費量は53万7,000トンでした)。コート印刷用紙は18万8,000トンに達し、2018年同期比27.4%減(消費量は25万9,000トン)となった。

輸出、2019年の総輸出量は7,800トンと推定され、2018年の同時期に比べて2.5%減少し、製品はコーティングされていない印刷用紙と筆記用紙です。

輸入、2019年の総輸入量は40万9,000トンに達し、同時期に15.67%減少しました(2018年の輸入は48万5,000トンに達しました)。このうち、印刷、筆記用紙、コピー用紙は2.2%減の22万1,000トンに達した(コピー用紙は18.1%減少したが、印刷用紙と筆記用紙は20.9%増加した)。コート印刷用紙は18万8,000トンに達し、2018年の同時期比で27.4%減少しました。ベトナム市場へのコピー用紙供給市場はタイ53%、インドネシア46%で、さらに1%です。無コート印刷用紙・筆記用紙の供給量は、インドネシアが48.2%、次いで中国市場が21.1%、次いで日本が17.4%、タイが4.7%、その他の国が8.6%となっている。

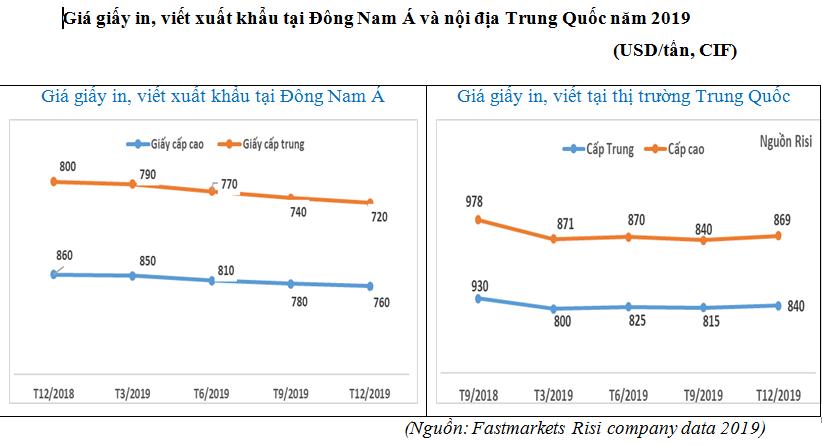

2019年の紙の価格は、2019年に東南アジア市場に輸出された印刷用紙と非コート筆記用紙は、高品質と中品質の両方を含めて前四半期比で継続的に下落し、2019年12月までに価格は次のとおりでした。 高品質紙は750米ドル/トンで、2019年1月と比較して100米ドル/トン(232万ドン/トン)下落し、主に再生パルプから生産された中質紙は720米ドル/トンで、2019年1月と比較して80米ドル/トン(185万ドン/トン)下落した。一方、2019年の中国市場の紙価格は、2019年第3四半期に840米ドル/トンで下落した後、2019年第4四半期には高級紙と中型紙の両方でそれぞれ29米ドル/トン(62万8,000ドン/トン)と25米ドル/トン(58万ドン/トン)で上昇しました。 この価格上昇は、主に環境、エネルギー、燃料、人件費への圧力によるものです。

ティッシュペーパー

2019年のティッシュペーパーの消費量は181,000トンと推定され、2018年の同時期比で10.4%増加しました。

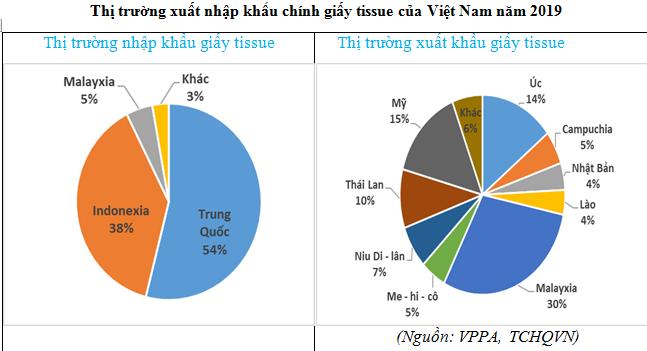

輸入量は39,000トンに達し、2018年の同時期比77.3%増加しました。ベトナム向けのティッシュペーパーの主な供給市場は主に中国とインドネシアで、それぞれ54%と38%を占め、その他の国は8%です。

輸出量は67,000トンに達し、2018年の同時期比19.6%増加しました。このうち、ベトナムのティッシュペーパーの主な輸出市場はマレーシアが25%を占め、次いで米国が15%、オーストラリアが14%、次いでニュージーランド7%、カンボジア5%、メコン5%、 日本とラオスは4%。

その他の論文

新聞用紙の消費量は4万7,000トンと推定され、2018年の同時期比で6%減少した。奉納紙の消費量は約5,500トンで10%増加し、輸出量は125,000トンに達し、2018年の同時期比で19%増加しました。

カルボナス紙、写真印刷紙、紙幣印刷紙、熱転写紙、ろ紙、装飾紙、タバコローリング紙などの特殊紙は、2019年の消費量は301,000トンに達し、2018年の同時期比で3.8%増加しました。

2019年のパルプ価格

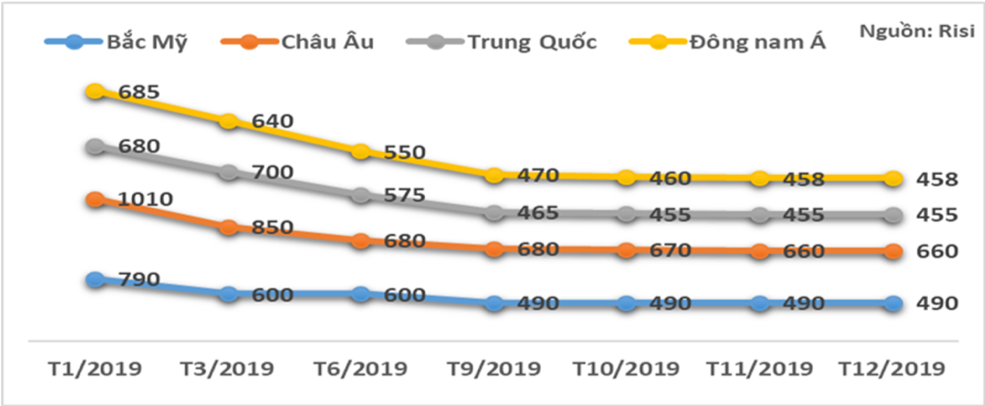

広葉樹漂白化学パルプ(BHKP)の価格。2019年の世界のコモディティは、第1四半期、第2四半期、第3四半期に急激かつ継続的に下落し、第4四半期には横ばいに転落しました。各地域の価格上昇と下落は以下の通り:中国では、2019年12月までに価格は455米ドル/トンで、2019年1月と比較して33.0%(225米ドル/トン)下落した。東南アジア:2019年12月までに価格は458米ドル/トンで、2019年1月と比較して33.1%(227米ドル/トン)下落しました。北米:2019年12月までに価格は490米ドル/トンで、2019年1月と比較して38%(300米ドル/トン)下落した。欧州:2019年12月までに価格は660ドル/トンとなり、2019年1月比で34.6%(350ドル/トン)下落した。

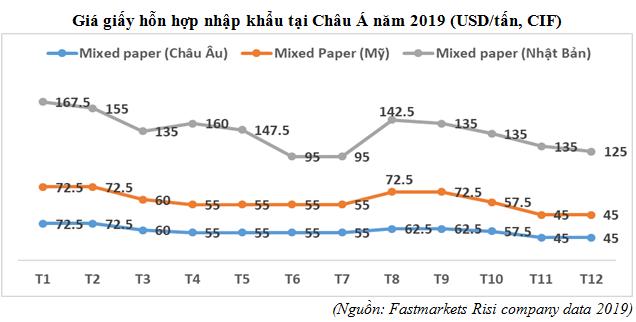

2019年の輸入リコール紙価格

2019年の米国、ヨーロッパ、日本の混合紙の価格は、不規則かつ継続的に変動します。このうち、2019年12月までの日本産混合紙は125米ドル/トンで4,25米ドル/トン(98万6,000ドン/トン)下落し、米国と欧州産は1トンあたり45米ドル、27.5米ドル/トン(63万8,000ドン/トン)下落した。

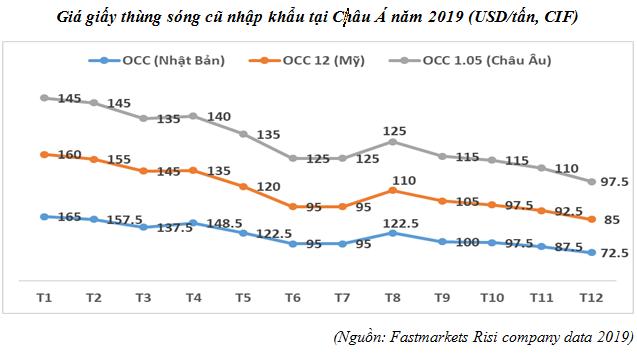

日本、米国、ヨーロッパからの古い段ボール紙 (OCC) の価格も、非常に不規則かつ継続的に上下します。このうち、米国から2019年12月までのOCC 12の価格は85米ドル/トンで、75米ドル/トン(174万ドン/トン)下落した。ヨーロッパから2019年12月までのOCC 1.05の価格は97.5米ドル/トンで、47.5米ドル/トン(110万VND/トン)下落しました。一方、2019年12月までの日本からのOCC価格は72.5米ドル/トンで、92.5米ドル/トン(214万VND/トン)下落した。

2020年の紙市場はどう発展するのか?

世界経済には依然として多くの潜在的なリスクが存在する中、政治的緊張は依然として予測不可能かつ複雑ですが、内的要因と外的要因に基づいています。VPPAは2020年の紙市場についていくつかのコメントを述べていますP 企業は状況を把握し、最高の効率で生産と事業計画を提供します。

紙包装 – 機会と課題

2020年、国内の包装紙には多くの発展の機会があります。通常、消費量の面では、家庭用包装紙は11%以上成長すると予測されています。2020年のベトナム市場における包装紙の成長の明るい見通しにつながる主な要因は、以下の要因に基づいています。

まず、包装紙はGDP成長率に正比例することが証明されており、2020年のベトナムのGDPは約6.8%成長すると予測されています。

第二に、輸出目標は3,000億米ドルで、そのうち農産物など、紙包装を多く使用する産業は2020年に10%以上の高い成長率を示しています。 林業と漁業;加工工業製品(繊維および衣料品、皮革および履物)、木製家具のグループ。あらゆる種類の電話とコンポーネント。コンピューター、電子製品および部品、輸送手段およびスペアパーツ、電線...

第三に、中国、香港、台湾、日本から、米国の中国に対する関税率25%の課題により、紙包装の輸出にシフトした企業。

第4に、国内の小売消費は11%以上増加しました。

第五に、FDI企業の現地化率と製品原産地政策の引き上げを奨励する政策は、2020年に発行される可能性がある。

第六に、プラスチック廃棄物の制限と代替紙包装の使用の奨励は、力強い発展の兆しを見せています。

さらに、世界とアジアにおける包装紙の消費量はそれぞれ2.9%と3.8%増加すると予測されており、プラスチック廃棄物の制限と紙包装の使用の促進など、予測を上回る成長も見込まれています世界は、特に主要経済国で広がり、成長しています。

2020年の中国市場への包装紙と紙包装の輸出は、2019年よりも高くなると予想されています。中国は包装紙が200万トン以上不足すると予測しており、リコール紙の割り当てが急激に減少した場合、原材料価格圧力と環境コストの上昇による紙価格の上昇、 労働、エネルギー。

紙包装と紙包装の輸出には、新しい貿易協定CPTPP、ベトナム-EU、および綿密かつ包括的な開発協定による税制上の優遇措置により、市場に参入する多くの機会があります。

上記の機会に加えて、ベトナムの製紙産業も多くの課題に直面しています。国内消費は多くの熾烈な競争の課題に直面しており、2020年の生産量は約35万トン増加すると予想されている国内製造企業から、2018年から2019年の新規生産能力は約70%にすぎません。

輸入紙との熾烈な競争:アジア(中国を除く)では、2020年に50万トンの供給過剰になると予測しています。輸入紙は、新たな協定を結んでいる国々、特にEU地域が大量の供給過剰(2020年の新規生産能力は340万トン)を予測しているため、より強力に到着すると予想されています

中国への輸出は多くの国と熾烈な競争を繰り広げている:中国は2020年に多くの国で段ボール紙の輸入税を5%に引き下げた(以前は国によっては7%以上)が、この5%の関税は以前は一部の国でのみ優遇されていた東南アジア諸国連合。

印刷用紙、非コート筆記用紙

2020年の印刷、筆記、コピー紙の成長につながる5つの主要な要因により、国内消費は非常に力強く成長すると予想されています。第一に、ノート、書籍、輸出フォームの処理における中国からの約10のFDI企業の移動と、生産および輸出活動に従事する多くの企業がありました。第二に、新しい税制優遇市場であるCPTPPとEUへのノートブックとノートブックの輸出を拡大する機会です。第三に、ベトナム企業が米国市場へのノートブックや書籍の輸出を増やす機会です(米国は中国からの製品に25%の税率を課しています)。第四に、2019-2020学年度の生徒数は50万人以上増加しました。第五に、2020年までに100万の企業を設立するという政府の目標です。

国内生産は現在の生産能力と比較して臨界レベルに達しており、アンホア製紙会社による生産量はわずかに増加しただけですが、中小企業は古い技術ラインにより臨界生産レベルに達しています。 時代遅れで多年生で、主に中国原産です。

パルプ価格は再び上昇する傾向にある:リシは、供給が2020年の70万トンの需要を満たさないと予測している。

上記の機会に加えて、印刷用紙やコートなしの筆記用紙にも課題があります。具体的には、世界の消費量が減少し、リシ氏は2020年に0.6%減少すると予測しています。印刷用紙と筆記用紙の輸出は熾烈な競争があり、アジアでは2020年に50万トンの黒字になると予想されています。

ベトナムへの輸入の急増:中国の消費者需要の減少により、ベトナム市場に参入する紙の量が急増し、インドネシア、タイ、日本などの国々は中国に輸出できなくなり、 韓国、米国、インドはベトナムを含む他の市場にも目を向けている。

ノートブックとノートブックの輸入は急増する可能性が高い:中国は関税率25%のためノートブック、ノートブック、フォームを米国に輸出できないため、ベトナムを含む他の国に目を向け、国内の製紙企業に大きな圧力をかける可能性があります。

ティッシュペーパー

機会の観点から見ると、消費は10%以上増加すると予測されており、2020年のティッシュペーパーの成長につながる主な要因です。

まず、サービス業の成長、一人当たりGDP、人口、宿泊施設。第二に、Risiの統計によると、2018年に中国は約36万7,000トンのティッシュペーパーを米国に輸出したため、中国(米国は25%の輸入税率を課す)からベトナムへのFDI企業のシフトです。第三に、完成品を生産する企業がCPTPPおよびEU市場に輸出する機会です。

米国市場への輸出の増加は、中国やその他の国々に部分的に取って代わります:2018年のRisiのデータによると、米国の輸入ティッシュペーパーは45万1,000トンに達し、2019年には60万トンと推定され、2020年には約18,000トンの不足が見込まれています。

新しい税制優遇市場CPTPPにティッシュペーパーを輸出、EU:2020年のヨーロッパ地域におけるRisiの予測によると、供給は約95,000トンの需要を満たさないでしょう。

最初の課題は、中国やインドネシアから輸入されたティッシュペーパーや完成品との熾烈な競争と言わざるを得ません:米国に輸出できない中国はベトナムへの輸出に転じ、 2020年には、余剰供給量は41万トンになると予想されています。一方、2019年末時点で、インドネシアの新規生産能力は約20万トンでした。

したがって、2019年の価格変動の全体像、紙の機会と課題の観点からのコメントを踏まえて、製紙産業編集委員会は、企業が部門がますます発展するために正しい決定を下すことを期待しています。 旺。

VPPA(製紙業界公報No.1/2020より抜粋)