2019年越南造纸和纸浆市场及2020年评论

在世界经济政治形势复杂、主要经济体增长不均衡的背景下,贸易保护主义趋势日益明显和普遍,尤其是2019年中美贸易战紧张。紧张局势对越南经济产生了一定的积极影响,也产生了许多消极影响。

2019 – 许多亮点

然而,越南的经济仍然是世界亮点之一。2019年,越南GDP增长7.02%,超过国会6.6%至6.8%的目标。同时,进出口总额首次突破5000亿美元,达到5160亿美元,贸易顺差99亿美元。

新注册企业13.81万家,复业企业3.94万家,停业企业1.6万家,其中新建企业从业总数125万人。对越南外商投资,新注册资本167亿美元,调整后资本增加58亿美元,出资和股份购买总值达到155亿美元。

越南经济的亮点是越南 造纸市场在2019年取得骄人数字的巨大推动力 ;全行业纸张消费量预估为543.2万吨,增长9.8%;纸张出口100万吨,增长23.6%,进口202万吨,比2018年同期下降2.9%。特别是用于消费和出口的包装纸和薄纸取得了令人瞩目的产量和增长率。

然而,对于印刷和书写纸来说,面临诸多挑战,产量增加,消费减少;进口影印纸减少18.1%,但无铜版印刷和书写纸则大幅增加20.9%。从中国和日本市场进口印刷纸和书写纸增加。中国消费者对越南市场的需求下降,导致纸张用量增加,给国内企业的产品价格带来压力。

不止于此,印度尼西亚、泰国和日本等国家无法向中国、韩国、印度和美国出口到包括越南在内的其他市场,导致竞争非常激烈。

包装纸

消费量方面,2019 年包装纸预计达到417.5万吨,比2018年同期增长12.5%,尽管消费增速低于去年同期

2018/2017 但在世界增长的总体背景下,这是一个非常可观的数字。

其中,表面包装纸(测试纸、白色顶衬纸)和瓦楞纸层(介质)主要用于纸箱生产,产量达到341万吨,增长16.0%;铜版包装纸主要生产箱板,产量达到76.5万吨,比2018年同期增长9.0%。

2019年出口预计将达到80.1万吨,增长25%,出口主要是面层纸和瓦楞纸。越南的主要出口市场在该地区,如中国约占67%,其他亚洲国家占26%,非洲2.8%,北美2.5%,欧洲1.7%。

2019年进口量估计为122.5万吨,比2018年同期小幅下降0.8%。其中,面纸和瓦楞纸进口产量达到49.5万吨,下降12.9%;铜版包装纸产量达到73.0万吨,比2018年同期增长9.4%。

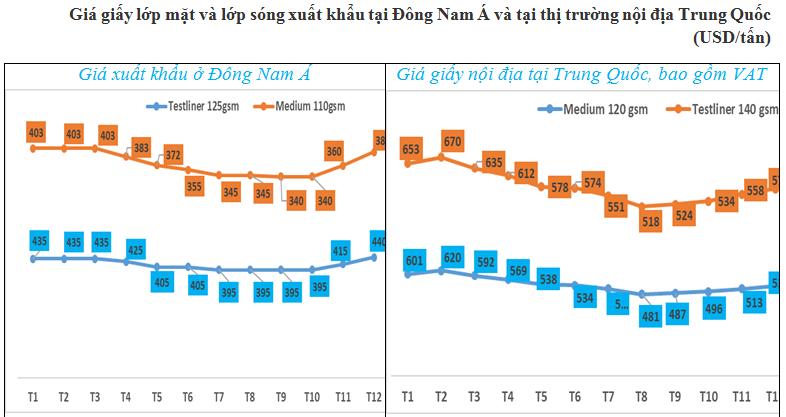

关于2019年纸价,东南亚进出口面层纸和瓦楞纸层纸:纸价从3月开始下降,一直持续下降到10月,面层纸合计下降40美元/吨(928,000越南盾/吨);瓦楞纸下降 63 美元/吨(14.61 亿越南盾/吨)。10 月份,纸张价格开始上涨,现在到 2019 年 12 月,与 2019 年 10 月相比,面层纸和瓦楞纸的价格都上涨了 45 美元/吨(10.44 亿越南盾/吨)。

2019年打印纸、书写纸和复印纸消费量估计为71.9万吨,比2018年同期下降9.7%。其中,印刷纸和无涂布书写纸达到53.1万吨,下降1.1%(2018年消费量为53.7万吨);铜版印刷纸达到18.8万吨,比2018年同期下降27.4%(消费量25.9万吨)。

出口方面,2019年出口总量估计为7800吨,比2018年同期下降2.5%,产品为无涂层印刷和书写纸。

进口方面,2019年进口总量达40.9万吨,较同期下降15.67%(2018年进口量达48.5万吨)。其中,印刷、书写及影印纸达22.1万吨,下降2.2%(影印纸减少18.1%,但印刷及书写纸增加20.9%);铜版印刷纸达到18.8万吨,比2018年同期下降27.4%。越南市场的复印纸供应市场为泰国53%,印尼为46%,另有1%;在无涂布印刷和书写纸的供应中,印度尼西亚占48.2%,其次是中国市场(21.1%),其次是日本(17.4%)、泰国(4.7%)和其他国家(8.6%)。

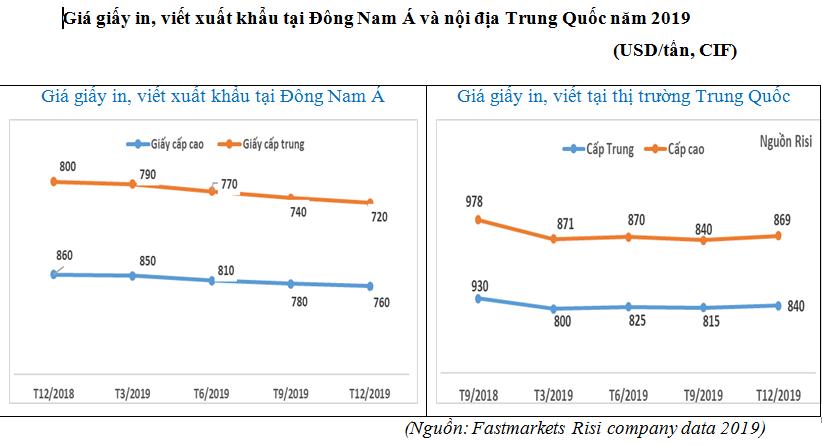

2019年东南亚市场出口的纸张价格、印刷纸和无涂布书写纸2019年,价格环比连续下降,包括中高质量,截至2019年12月价格如下: 优质纸张,价格为 750 美元/吨,与 2019 年 1 月相比下降了 100 美元/吨(232 万越南盾/吨),主要由再生纸浆生产的中等品质纸张价格为 720 美元/吨,与 2019 年 1 月相比下降了 80 美元/吨(185 万越南盾/吨)。同时,2019年中国市场纸张价格:继2019年第三季度下跌至840美元/吨后,2019年第四季度高端和中型纸的价格分别上涨至29美元/吨(62.8万越南盾/吨)和25美元/吨(58万越南盾/吨), 此次涨价主要是由于环境、能源、燃料和劳动力成本的压力。

薄纸

2019年薄纸消费量估计为18.1万吨,比2018年同期增长10.4%。

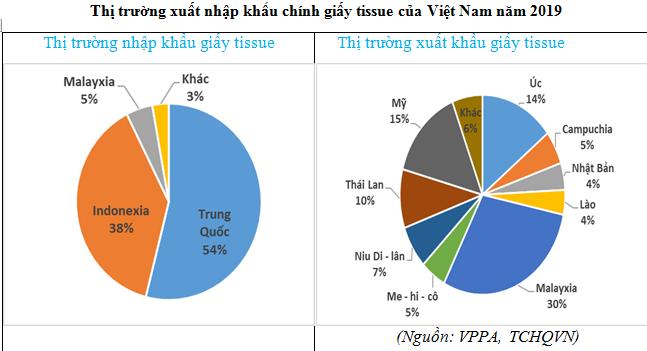

进口量达到3.9万吨,比2018年同期增长77.3%。越南生活用纸的主要供应市场主要来自中国和印度尼西亚,分别占54%和38%,其他国家占8%。

出口量达到6.7万吨,比2018年同期增长19.6%。其中,越南生活用纸的主要出口市场是马来西亚,占25%,其次是美国,占15%,澳大利亚占14%,其次是新西兰7%,柬埔寨5%,湄公河5%, 日本和老挝 4%。

其他纸张

新闻纸消费量估计为 47,000 吨,比 2018 年同期下降 6%。许愿纸消费量约5500吨,增长10%,出口量达到12.5万吨,比2018年同期增长19%。

2019年碳纳斯纸、照片打印纸、印钞纸、热转印纸、滤纸、装饰纸、卷烟卷纸等特种纸,消费量达到30.1万吨,比2018年同期增长3.8%。

2019年纸浆价格

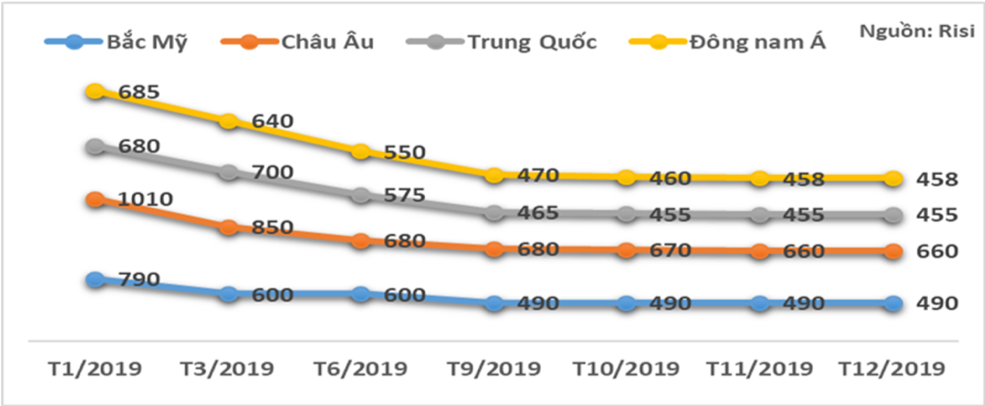

硬木漂白化学浆 (BHKP) 价格。2019年全球大宗商品在第一、二、三季度连续大幅下跌,然后在第四季度横盘整理。各地区价格涨跌幅为:中国,截至2019年12月,价格为455美元/吨,较2019年1月下降33.0%(225美元/吨);东南亚:截至2019年12月,价格为458美元/吨,较2019年1月下跌33.1%(227美元/吨);北美:截至2019年12月,价格为490美元/吨,较2019年1月下降38%(300美元/吨);在欧洲:截至 2019 年 12 月,价格为 660 美元/吨,与 2019 年 1 月相比下降了 34.6%(350 美元/吨)。

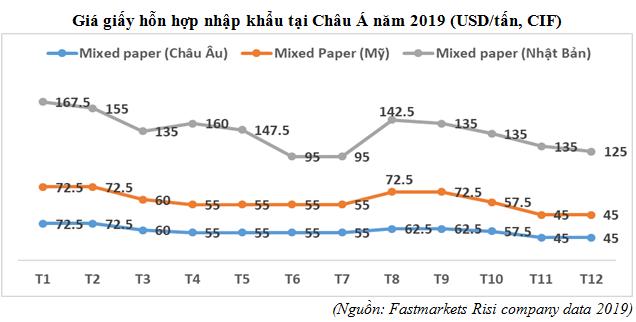

2019年进口召回纸价格

2019年美国、欧洲和日本的混合纸价格波动不稳定且持续。其中,截至 2019 年 12 月,日本混合纸价格为 125 美元/吨,下跌 42.5 美元/吨(98.6 万越南盾/吨),美国和欧洲混合纸价格为每吨 45 美元,下跌 27.5 美元/吨(63.8 万越南盾/吨)。

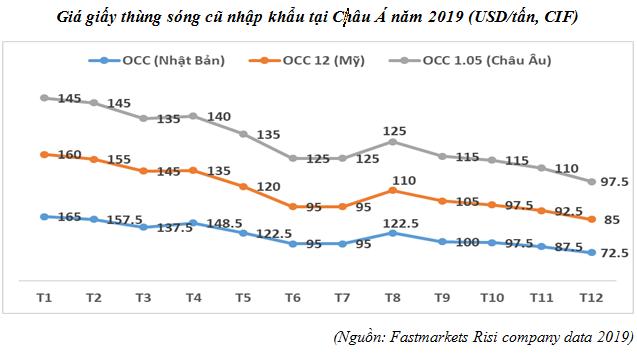

来自日本、美国和欧洲的旧瓦楞纸箱纸(OCC)价格也非常不稳定和持续地上下波动。其中,截至2019年12月,美国OCC 12价格为85美元/吨,下跌75美元/吨(174万越南盾/吨);OCC 1.05 从欧洲到 2019 年 12 月,价格为 97.5 美元/吨,下跌 47.5 美元/吨(110 万越南盾/吨);而日本至2019年12月的OCC价格为72.5美元/吨,下跌92.5美元/吨(214万越南盾/吨)。

2020年造纸市场将如何发展?

在世界经济仍存在诸多潜在风险的背景下,政治紧张局势依然难以预测和复杂,但基于内外部因素。VPPA为2020年纸质市场做一些点评助力P企业把握形势,以最佳效率服务生产经营计划。

纸包装 ——机遇与挑战

2020年,国内包装纸发展机遇较多。通常,就消费而言,国内包装纸预计将增长 11% 以上。导致 2020 年越南市场包装纸增长前景良好的关键因素基于以下因素:

首先,包装纸已被证明与GDP增长成正比,而越南2020年的GDP预计将增长约6.8%。

其次,出口目标是3000亿美元,其中使用大量纸包装的行业在2020年增长率很高,超过10%,比如农产品, 林业和渔业;加工工业品组(纺织品和服装、皮革和鞋类)、木制家具;各种类型和组件的手机;计算机、电子产品及零部件、运输工具及零配件、电线......

第三,由于美国对中国25%的关税税率的挑战,中国、香港、台湾和日本的企业转向出口纸包装。

四是国内零售消费增长超11%。

五是鼓励FDI企业提高本土化率的政策和产品原产地政策可在2020年出台。

第六,限制塑料垃圾和鼓励使用替代纸包装正在显示出强劲发展的迹象。

此外,预计全球和亚洲的包装纸消费量将分别增长2.9%和3.8%,增长也可能超过预测:限制塑料垃圾和促进使用纸质包装世界正在扩张和增长,尤其是在主要经济体。

预计2020年对中国市场的包装纸和纸包装出口将高于2019年。中国预测包装纸短缺将超过 200 万吨,如果召回的纸张配额大幅下降,纸张价格可能会更高,原材料价格压力上升和环境成本上升, 劳动力、能源。

出口纸包装和纸包装有很多进入市场的机会,来自新的贸易协定 CPTPP、越南-欧盟以及深入而全面的发展协定的税收优惠。

除了上述机遇,越南造纸行业还面临诸多挑战。国内消费面临诸多激烈竞争挑战:从国内制造企业来看,2020年产量预计增加约35万吨,而2018-2019年新增产能仅为70%左右。

与进口纸张的激烈竞争:在亚洲(不包括中国),Risi 预测 2020 年供应过剩 50 万吨。预计进口纸张将来自新协议中的国家,尤其是欧盟地区,预计供应将严重过剩(2020 年新增产能为 340 万吨)

对华出口与许多国家竞争激烈:中国在2020年将许多国家的瓦楞纸进口税降至5%(此前根据国家/地区而定超过7%),而这5%的关税此前仅对部分国家优惠东盟。

印刷纸、无涂层书写纸

由于导致 2020 年印刷、书写和复印纸增长的五个关键因素,预计国内消费将非常强劲地增长。一是中国加工笔记本、书籍、出口形式等外商直接投资企业约10家,并有多家企业从事生产和出动。第二,将笔记本电脑和笔记本电脑的出口扩大到新的税收优惠市场CPTPP和欧盟的机会。第三,越南企业增加对美国市场的笔记本和书籍出口的机会(美国对来自中国的产品征收 25% 的税率)。第四,2019-2020学年学生人数增加了50万人以上。第五,政府到2020年实现100万家企业的目标。

与目前产能相比,国内产量已达到临界水平:安和纸业公司的产量仅略有增加,而小企业由于技术线陈旧,已达到临界生产水平, 过时,多年生,主要原产于中国。

纸浆价格往往会再次上涨:Risi预测,2020年供应将无法满足70万吨的需求。

除了上述机遇外,印刷纸和无涂层书写纸也面临挑战。具体来说,全球消费量下降,Risi 预测 2020 年将下降 0.6%。印刷和书写纸的出口竞争激烈,预计2020年亚洲将出现50万吨的顺差。

对越南进口大幅增加:中国消费需求下降将导致进入越南市场的纸张数量大幅增加,印度尼西亚、泰国、日本等国家无法出口到中国, 韩国、美国和印度正在寻找其他市场,包括越南。

笔记本和笔记本的进口可能会大幅增加:中国由于关税税率高达25%,无法向美国出口笔记本、笔记本和表格,因此很可能会转向包括越南在内的其他国家,给国内造纸企业造成不小压力。

薄纸

就机会而言,消费预计将增长 10% 以上:导致 2020 年生活用纸增长的关键因素。

一是服务业增长、人均GDP、人口、住宿。其次,是FDI企业从中国(美国征收25%的进口税率)转移到越南加工对美国的出口,据Risi统计,2018年中国向美国出口了近36.7万吨薄纸。第三,生产成品的企业出口到CPTPP和欧盟市场的机会。

对美国市场出口的增加部分取代了中国和其他国家:根据Risi在2018年的数据,美国进口薄纸达到45.1万吨,2019年估计为60万吨,而2020年预计短缺约1.8万吨。

向新税收优惠市场出口薄纸欧盟CPTPP:根据Risi在欧洲地区2020年的预测,供应量将无法满足约9.5万吨的需求。

第一个挑战必须说是与从中国和印度尼西亚进口的薄纸和成品的激烈竞争:无法出口到美国的中国将转向出口到越南, 2020年预计过剩供应量为41.0万吨。同时,截至2019年底,印尼新增产能约为20万吨。

因此,随着2019年价格波动的图景,纸张机遇与挑战的点评,《造纸业》编委会希望企业做出正确的决策,让单位越来越发展。 繁荣。

VPPA(摘自造纸业刊物第1/2020号)